KOMUNIKAT OBPON: Szkolenie OBPON i ISP Modzelewski - dodatkowe informacje w związku z najnowszą interpretacją MF w sprawie podatku od nieruchomości i zaliczek PIT-4 w ZPCHR

|

OGÓLNOPOLSKA BAZA PRACODAWCÓW OSÓB NIEPEŁNOSPRAWNYCH

we współpracy z INSTYTUTEM STUDIÓW PODATKOWYCH MODZELEWSKI I WSPÓLNICY Joanna Wawrzyńczak, prof. Witold Modzelewski, Jacek Pyssa

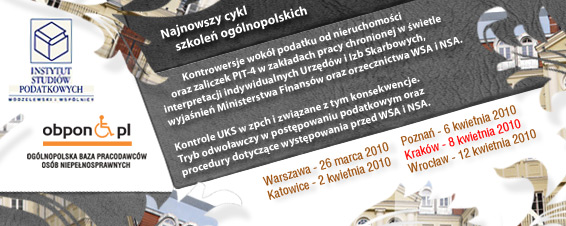

W związku z wydaną przez Ministra Finansów w dniu 5 marca 2010 roku interpretacją ogólną nr DD6/8213/165/KWW/09/BMI9/11871 - dotyczącą zaliczania do kosztów uzyskania przychodów kwot uzyskiwanych przez pracodawców prowadzących zakłady pracy chronionej oraz zakłady aktywności zawodowej z tytułu zwolnień podatkowych, tj. z podatku od nieruchomości oraz z zaliczek na podatek dochodowy od osób fizycznych – zapraszamy Państwa do uczestnictwa w najnowszym cyklu szkoleń organizowanych przez Ogólnopolską Bazę Pracodawców Osób Niepełnosprawnych we współpracy z Instytutem Studiów Podatkowych Modzelewski I Wspólnicy. Zgodnie z art. 14a Ordynacji podatkowej minister właściwy do spraw finansów publicznych dąży do zapewnienia jednolitego stosowania prawa podatkowego przez organy podatkowe oraz organy kontroli skarbowej, dokonując w szczególności jego interpretacji, przy uwzględnieniu orzecznictwa sądów oraz Trybunału Konstytucyjnego lub Europejskiego Trybunału Sprawiedliwości (interpretacje ogólne). Stanowisko Ministra Finansów wyrażone w najnowszej interpretacji jest jednak odmienne niż wyroki NSA, jakie dotychczas zapadły w tej sprawie. Ponadto, w obecnej sytuacji wciąż pozostaje niejasne, od jakiego okresu należy zastosować się do najnowszej interpretacji ogólnej Ministra Finansów. Wydaje się, że skoro ta interpretacja została opublikowana w 2010 roku, a w poprzednich latach były wydawane przeróżne interpretacje indywidualne w tej kwestii, to należałoby zastosować się do tej interpretacji od bieżącego roku. Z kolei z informacji, jakie docierają do Ogólnopolskiej Bazy Pracodawców Osób Niepełnosprawnych od zakładów pracy chronionej, w których aktualnie przeprowadzane są kontrole podatkowe wynika, że o ile do wybronienia przez podatnika są lata 2004-2007, to już np. kontrole za 2008 rok wyłączają z kosztów uzyskania przychodów m.in. podatek od nieruchomości. Ze swojej strony zapewniamy, iż w dalszym ciągu będziemy walczyć o ponowne rozpatrzenie przez Ministra Finansów tej kwestii i przeanalizowanie naszych argumentów, jednak zwracamy uwagę, iż niniejsza interpretacja została przesłana do wiadomości Dyrektorów Izb Skarbowych oraz Dyrektorów Urzędów Kontroli Skarbowych. Dlatego też do czasu ewentualnego wydania nowej interpretacji ogólnej w tym zakresie, jedyną szansą dla zakładów pracy chronionej pozostaje odwołanie się do Wojewódzkiego Sądu Administracyjnego lub w ostateczności do Naczelnego Sądu Administracyjnego. W związku z powyższym, na naszych szkoleniach zwrócimy szczególna uwagę na procedury związane z odwołaniami od wyników kontroli podatkowej, takie jak: składanie zastrzeżeń do protokołu kontroli, odwołania od decyzji wydanej w wyniku postępowania podatkowego, tryb zaskarżania decyzji do WSA i NSA. Na szkoleniach przedstawimy przykładowe protokoły kontroli, które aktualnie są przeprowadzane przez urzędy skarbowe i urzędy kontroli skarbowej w zakładach pracy chronionej, a także odpowiemy m.in. na takie pytania jak: - jakie są skutki wydania interpretacji ogólnej? - jak wnosić zastrzeżenia do protokołu kontroli? jakie są procedury? - jak poprawnie formułować odwołanie od decyzji w postępowaniu podatkowym? - czy i w jaki sposób można uchronić się od zapłaty podatku do urzędu skarbowego przed wniesieniem sprawy do WSA?

Opracowanie: Joanna Wawrzyńczak Dyrektor Finansowy w OBPON OGÓLNOPOLSKA BAZA PRACODAWCÓW OSÓB NIEPEŁNOSPRAWNYCH więcej informacji o szkoleniu >>>

ZGŁOSZENIA PRZYJMUJĄ:

|